2024年は相続手続き関係で様々な法改正や、相続登記の義務化のような新制度がありますので、何回に分けて紹介していきたいと思います。

2024年1月1日 生前贈与の新ルールスタート

<暦年贈与の持ち戻し年数の見直し>

相続が発生したときに、被相続人(お亡くなりになられた方)から相続又は遺贈によって、被相続人の財産を取得した人が、相続発生前に被相続人から贈与によって受け取った財産がある場合、相続税の計算にあたっては、上記贈与により受け取った財産を相続財産に持ち戻しを行って相続税額の計算をしなければならい決まりがありますが、この持ち戻す期間が現行の3年から7年に延長されます。ただし、3年よりも延長になるのは2027年(令和9年)以降に発生する相続についてですが、2024年1月1日以降の贈与が対象となります。

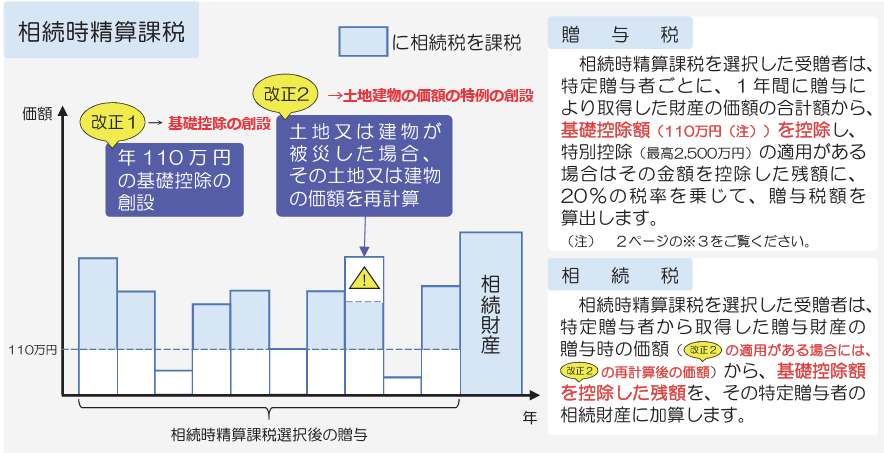

<相続時精算課税制度>

相続時精算課制度とは、受贈者(贈与を受ける人)が2,500万円まで贈与税を納めずに贈与を受けることができ、贈与者(財産を与えた人)が亡くなった時にその贈与財産の贈与額の価額と相続財産の価額とを合計した金額から相続税額を計算して、一括して相続税として納税する制度です。相続税計算の結果、相続税の納税がない場合、遡って贈与税が掛かることはありません。

2024年1月1日以降に、相続時精算課税制度を選択して贈与を行った場合、年間110万以内であれば贈与税も相続税もかからなくなり、贈与税の申告も不要になります。ただし、過去にこの制度をりようしていた人も同様の取扱となりますが、2023年12月31日までの贈与については遡って年間110万円が非課税になることはありません。

<分譲マンションの相続税の計算方法変更>

令和6年1月1日以後に相続、遺贈又は贈与により取得した「居住用の 区分所有財産」(いわゆる分譲マンション)の価額は、新たに定められた 個別通達※により評価します。具体的には「築年数」「面積」「総回数」「所在階」も入れることで、現行の相続税評価額が市場価格を大きく下回る場合には、相続税評価額が市場価格の6割相当額まで引き上げられます。逆に市場価格を大きく上回る場合には、相続税評価額が引き下げられます。

テレビ等のマスメディアでも取り上げられていましたが、この変更によってタワ-マンションの節税効果が下がりますが、これはタワマンだけが対象ではなく、「2階以下の低層マンション」「一棟所有の賃貸マンション」「事業用テナント物件」等を除く「全国の分譲マンション」が対象となりますのでご注意下さい。

【従来の評価額】×【実勢価格との乖離率】×0.6=【新しい評価額】

計算方法の詳細(国税庁HP)は、こちら

コメント